")

")

Kako se fiskalizacija razvijala, pojavila se potreba za digitalizacijom. Donosimo vam pregled ključnih razlika između Fiskalizacije 1.0 (F1) i Fiskalizacije 2.0 (F2).

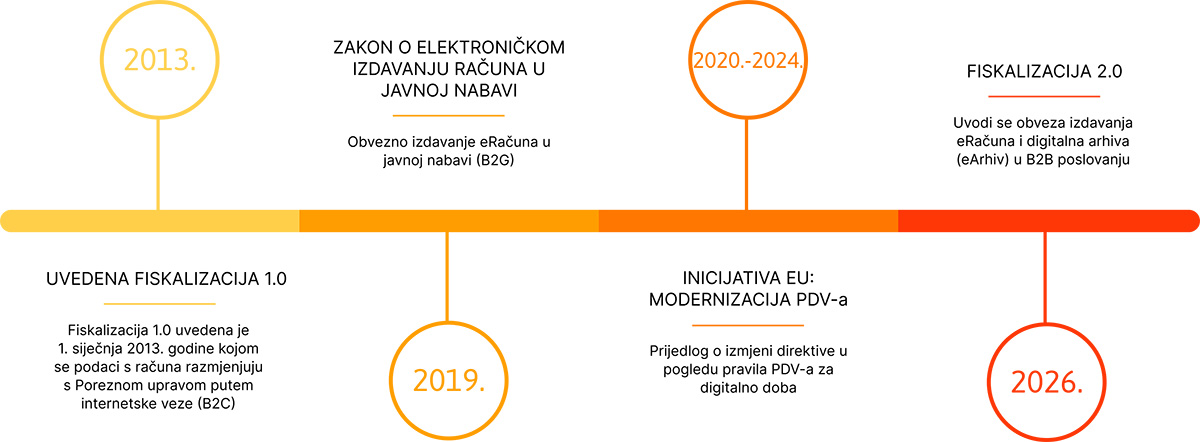

Digitalizacija RH kroz godine

Fiskalizacija 1.0

Fiskalizacija u Hrvatskoj postoji punih 12 godina. O fiskalizaciji se počinje govoriti još prije ulaska Hrvatske u Europsku uniju, kada je uveden Zakon o fiskalizaciji u prometu gotovinom, koji je još dan danas na snazi.

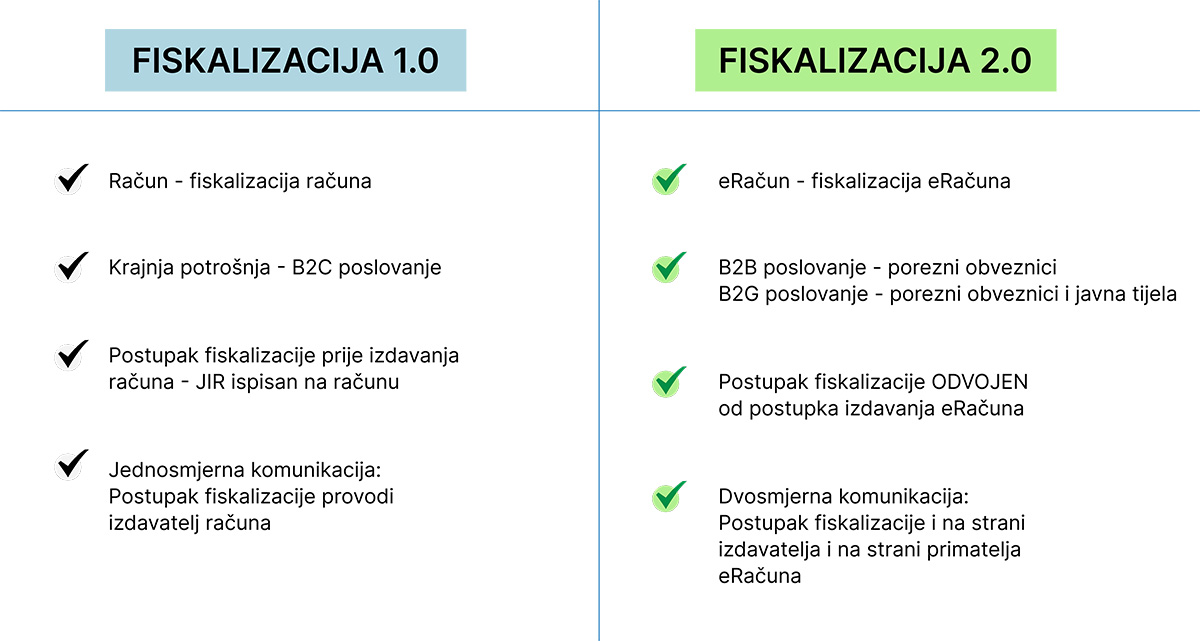

U Hrvatskoj fiskalizacija 1.0 podrazumijeva obvezu izdavanja fiskalnih računa putem elektroničkog sustava povezanog s Poreznom upravom. Obveznici moraju osigurati da njihovi računi sadrže posebne podatke te da budu povezani s Poreznom upravom putem internetske platforme za fiskalizaciju. Također, na kraju svakog radnog dana obvezni su dostaviti zbirne podatke o ostvarenom prometu (dnevno izvješće) Poreznoj upravi.

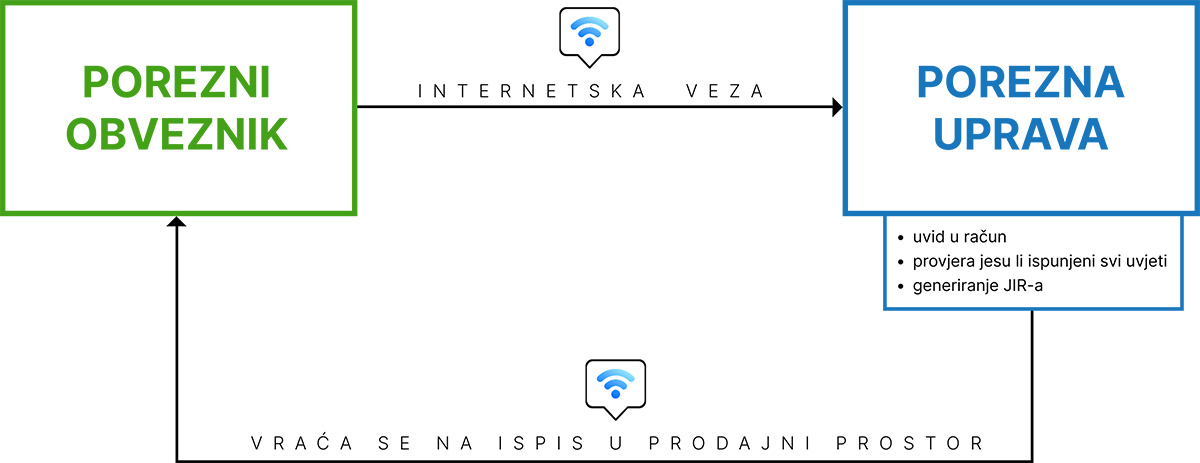

Porezna uprava provjerava nekoliko ključnih stvari na svakom fiskaliziranom računu, među kojima su: podaci o obvezniku (ime, adresa, OIB), po potrebi podaci o kupcu, vrijednost računa, vrsta transakcije, porezna stopa i PDV, te točan datum i vrijeme izdavanja računa.

Zatim PU stvara Jedinstveni broj računa (JIR), koji se generira u trenutku izdavanja računa, te se račun vraća na ispis u prodajni prostor.

F1 model

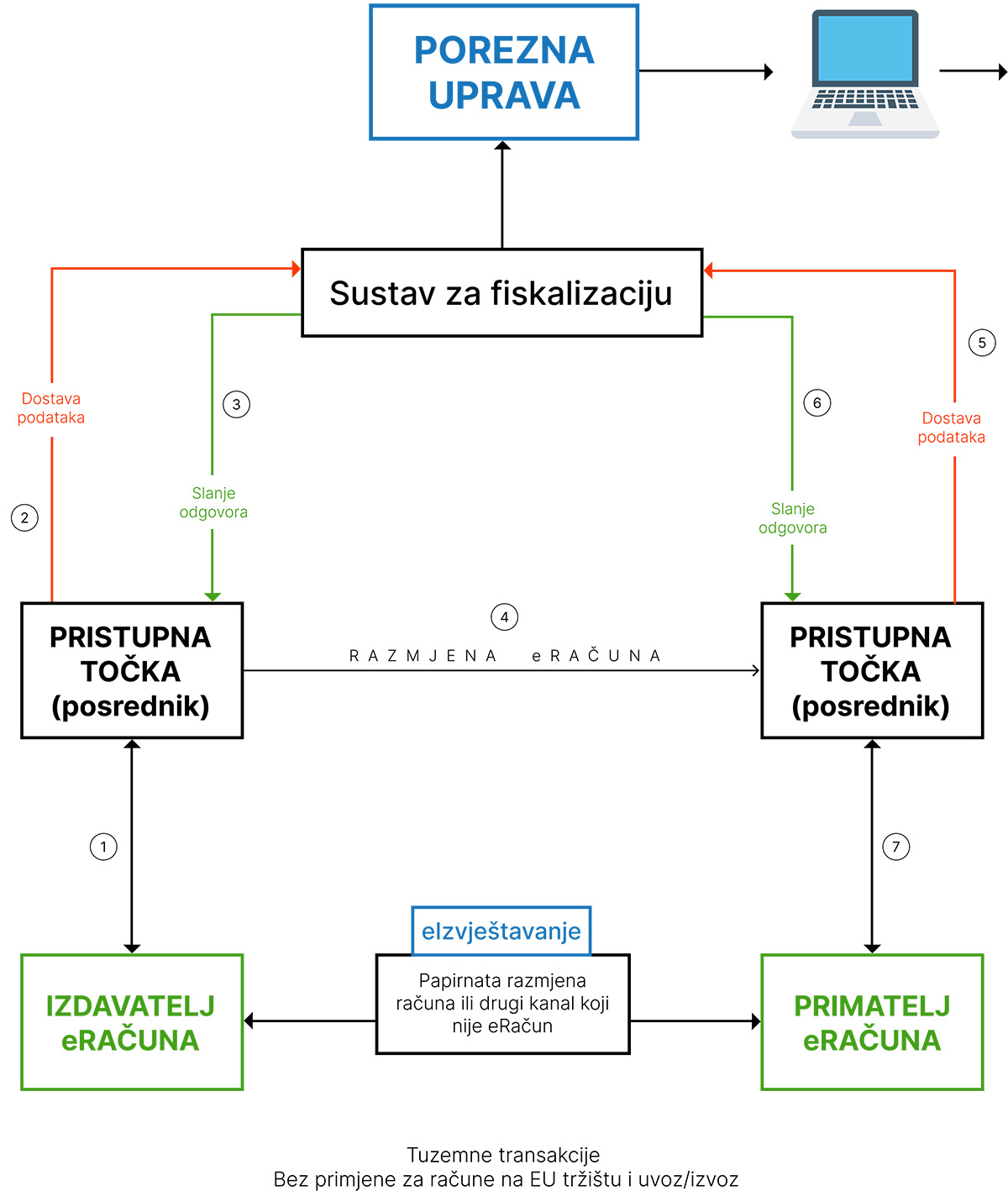

Fiskalizacija 2.0

Fiskalizacija 2.0 donosi digitalizaciju i automatizaciju poslovnih procesa kako bi poslovanje postalo modernije, transparentnije i efikasnije. Cilj projekta fiskalizacije 2.0 je uspostava sustava za fiskaliziranje računa koji se izdaju u gospodarstvu (B2B) uz implementaciju sustava bezgotovinskog plaćanja pute eRačuna s integriranom eArhivom te jedinstenim i naprednim online knjigovodstvom u sustavu PDV-a kako bi se osigurao cijeli niz koristi za sve dionike i poslovne subjekte.

Ključni elementi reforme su:

- Obvezno izdavanje i slanje eRačuna

- Digitalna arhiva (eArhiv) za pohranu poslovne dokumentacije

Glavne komponente uključuju razmjenu eRačuna i dokumenata:

- Između poduzetnika (B2B)

- Između poduzetnika i države (B2G)

- Praćenje PDV-a u stvarnom vremenu (real-time)

uz obveznu pravilnu pohranu eRačuna u digitalnoj arhivi (eArhivi)

F2 model - Fiskalizacija eRačuna u B2B i B2G poslovanju

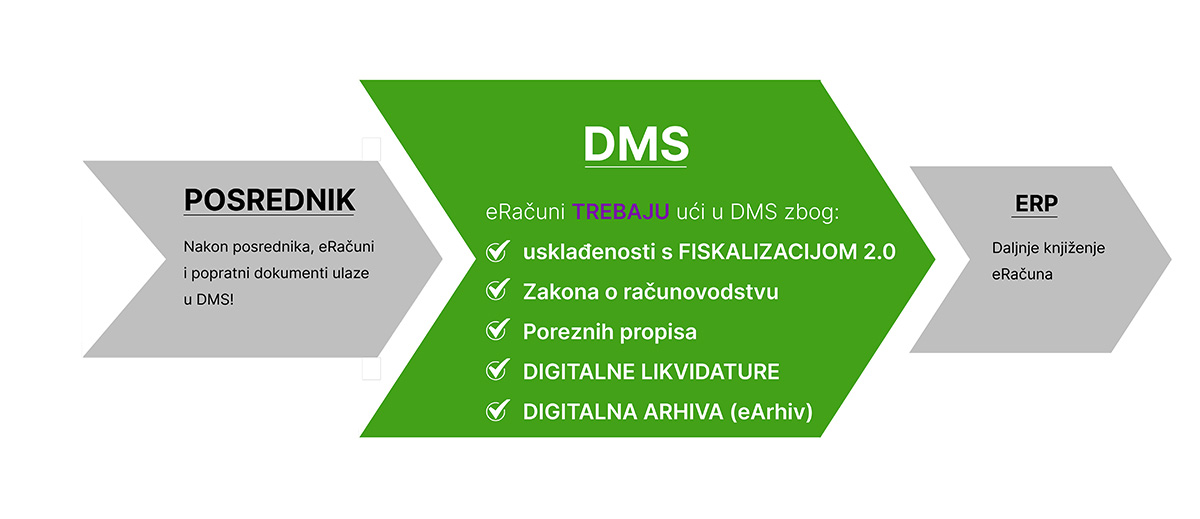

Što dalje s eRačunom i popratnim dokumentima?

Nakon što se razmijeni eRačun između pristupnih točaka, odnosno informacijskog posrednika, mora postojati veza za prijenos eRačuna. Ta veza je DMS!

DMS je veza koja je nužna zbog fiskalizacije 2.0, Zakona o računovodstvu, poreznih propisa i onog što je najbitnije digitalne likvidature.

Uloga DMS-a u modelu Fiskalizacije 2.0

Razlika između Fiskalizacije 1.0 (F1) i Fiskalizacije 2.0 (F2)

Za kraj, sažmimo glavne razlike:

Razlika F1 I F2

Fiskalizacija 2.0 donosi potpunu digitalizaciju i automatizaciju fiskalizacije računa, odvajajući postupak fiskalizacije od samog izdavanja eRačuna. Porezna uprava sada raspolaže podacima iz svakog izdanog i zaprimljenog eRačuna u trenutku izdavanja odnosno zaprimanja eRačuna u stvarnom vremenu.

Spremni za Fiskalizaciju 2.0 uz LaFMS

Za sve koji se pripremaju za obveze fiskalizacije 2.0, LaFMS nudi cjelovito rješenje koje olakšava prijelaz na digitalno poslovanje. Naš LaFMS sustav već uključuje integraciju eRačuna i digitalnu arhivu, kao i povezivanje s ERP-om i CRM-om, te digitalnu likvidaturu, odnosno digitalno potpisivanje i pečatiranje. Iskoristite prednosti koje LaFMS donosi i učinite poslovanje jednostavnijim, bržim i zakonski usklađenim.

![]()